Διαχείριση Έργων – Παραγόµενη Αξία του Έργου

Σήµερα η ακριβής και η διαρκής ενηµέρωση και πληροφόρηση στον επιχειρησιακό τοµέα κρίνεται αναγκαία πολύ περισσότερο από το παρελθόν. Το γεγονός αυτό οφείλεται στην ύπαρξη ολοένα και πιο σύνθετων και πολυάριθµων projects, τα οποία συχνά είναι και αλληλένδετα µεταξύ τους (έργα µε πολλές WBS δραστηριότητες, εικονικά γραφεία, πλατφόρµες διαφορετικής τεχνολογίας κ.ά.).

Αποτελεί γεγονός ότι το 70% των έργων υπερβαίνει κατά πολύ τον αρχικό προϋπολογισµό και καθυστερεί ως προς την προδιαγεγραµµένη περάτωσή του. Αξίζει να σηµειωθεί ότι το 52% από όλα τα έργα καταλήγει µε το 189% του αρχικού προϋπολογισµού ενώ κάποια από αυτά, έπειτα από τεράστιες επενδύσεις χρόνου και χρηµάτων, δεν ολοκληρώνονται ποτέ.

Ανάλυση της Παραγόµενης Αξίας του Έργου

Η µέθοδος Παραγόµενης (ή Δεδουλευµένης ή Πιστοποιηµένης ή Κερδισµένης) Αξίας– Earned Value Analysis (EVA) αναπτύχθηκε ως εργαλείο της Διαχείρισης Έργων (Project Management), στην προσπάθεια αποτύπωσης της προόδου υλοποίησης ενός έργου µε τον πιο αντικειµενικό τρόπο.

Η EVA, της οποίας οι µεθοδολογίες έχουν αναπτυχθεί ως διακριτό τµήµα της Διαχείρισης Έργων, µε την ονοµασία Earned Value Management, συνδυάζει µετρήσεις του αντικειµένου, του χρονοδιαγράµµατος (προγράµµατος) και του κόστους ενός έργου σε ένα ολοκληρωµένο σύστηµα.

Στην ουσία, αποτελεί ένα βιοµηχανικό πρότυπο για τη µέτρηση της προόδου των έργων, την πρόβλεψη της ηµεροµηνίας περάτωσής τους και του τελικού κόστους τους, καθώς και των αποκλίσεων του χρονοδιαγράµµατος και του προϋπολογισµού κατά την πορεία.

Με την ενσωµάτωση αυτών των τριών παραµέτρων, παρέχει διαρκώς, αριθµητικούς δείκτες µε τους οποίους δύναται η αξιολόγηση καθώς και η σύγκριση των έργων.

Η έννοια της παραγόµενης αξίας (Earned Value), ενσωµατώνει το κόστος, τον χρονοπρογραµµατισµό και την εκτελεσµένη εργασία, αποδίδοντας χρηµατική αξία στο καθένα από αυτά.

Υπολογισµός Παραγόµενης Αξίας (Earned Value)

Στα συστήµατα ελέγχου που στηρίζονται στην παραγόµενη αξία (EV), χρησιµοποιούνται τρεις (3) µεταβλητές ως βασικά συστατικά στοιχεία.

Τα στοιχεία αυτά είναι:

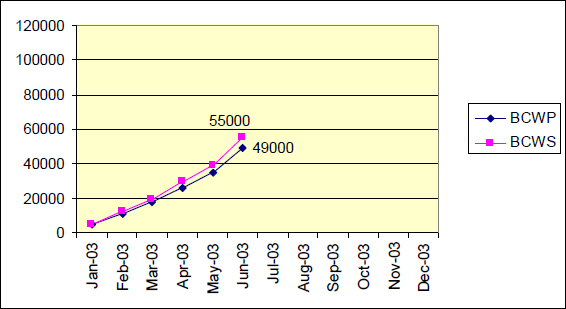

- Το προϋπολογισµένο κόστος των προγραµµατισµένων εργασιών (Budgeted Cost of Work Scheduled – BCWS), ή προγραµµατισµένη αξία (Planned Value - PV): Ορίζεται ως η αξία (σε χρηµατικές µονάδες) της εργασίας που έχει προγραµµατισθεί να εκτελεσθεί σε µια συγκεκριµένη χρονική περίοδο. Το παραπάνω κόστος αναφερόµενο σε µια εργασία, είναι αυτό που θα έπρεπε να την επιβαρύνει, αν όλα πήγαιναν σύµφωνα µε τον προγραµµατισµό.

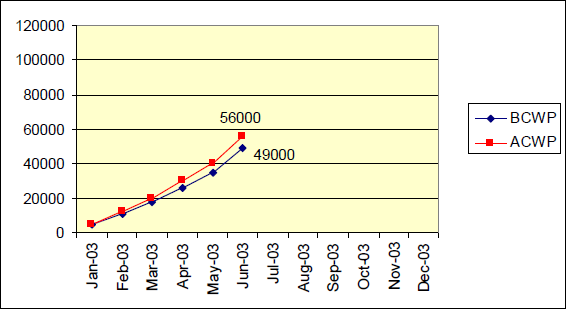

- Το πραγµατικό κόστος εκτελεσµένων εργασιών (Actual Cost of Work Performed – ACWP) ή πραγµατικό κόστος: Ορίζεται ως το κόστος που έχει πραγµατοποιηθεί και καταγραφεί (µε παραστατικά) για την ολοκλήρωση της εργασίας που εκτελέσθηκε κατά την διάρκεια της περιόδου ελέγχου, ή έως την χρονική στιγµή ελέγχου.

- Το προϋπολογισµένο κόστος των εκτελεσµένων εργασιών (Budgeted Cost of Work Performed – BCWP) ή Παραγόµενη Αξία (Earned Value - EV): To BCWP, ορίζει το πόσο θα έπρεπε να κοστίζει – σύµφωνα µε τις αρχικές εκτιµήσεις – µια εργασία (ή τµήµα της) που έχει πραγµατοποιηθεί την περίοδο ελέγχου (ή συγκεκριµένη χρονική στιγµή), µε βάση το πιστοποιηµένο ποσοστό υλοποίησης.

Εκτίµηση Αποκλίσεων

Οι αποκλίσεις διακρίνονται σε: Απόκλιση Προγράµµατος (Schedule Variance – SV)

Εκφράζει σε κόστος την χρονική απόκλιση της δραστηριότητας από το χρονοδιάγραµµα και υπολογίζεται ως: SV = BCWP – BCWS

Στην περίπτωση που η παραπάνω διαφορά είναι:

- Αρνητική, η δραστηριότητα καθυστερεί.

- Θετική, η δραστηριότητα εξελίσσεται ταχύτερα από τις προβλέψεις.

- Μηδέν, η δραστηριότητα εξελίσσεται σύµφωνα µε τις προβλέψεις. Απόκλιση Κόστους (Cost Variance – CV)

Αποτελεί το µέτρο της απόκλισης µεταξύ του προϋπολογισµένου κόστους της πραγµατοποιηµένης εργασίας (BCWP) και του πραγµατικού κόστους της πραγµατοποιηµένης εργασίας (ACWP). Υπολογίζεται από την σχέση: CV = BCWP – ACWP

Το πρόσηµο της διαφοράς δείχνει αν το κόστος της δραστηριότητας την χρονική στιγµή της εξέτασης είναι:

- Μεγαλύτερο της πρόβλεψης (όταν το πρόσηµο είναι αρνητικό).

- Μικρότερο της πρόβλεψης (όταν το πρόσηµο είναι θετικό).

- Ίσο της πρόβλεψης (όταν η διαφορά είναι ίση µε το 0).

Δείκτης Απόδοσης Προγράµµατος (Schedule Performance Index – SPI)

Παρουσιάζει τη χρονική σχέση µεταξύ του χρονοδιαγράµµατος και της υφιστάµενης κατάστασης. Δίνεται από τη σχέση: SPI = BCWP / BCWS

- Αν o SPI > 1, τότε η δραστηριότητα προηγείται της εκτίµησης του χρονοδιαγράµµατος (εξελίσσεται γρηγορότερα του σχεδιασµένου).

- Αν o SPI = 1, τότε η δραστηριότητα ακολουθεί την εκτίµηση του χρονοδιαγράµµατος (συµβαδίζει µε τον σχεδιασµό).

- Αν o SPI < 1, τότε η δραστηριότητα έπεται της εκτίµησης του χρονοδιαγράµµατος (εξελίσσεται βραδύτερα από την αρχική εκτίµηση).

Εκτίµηση Κόστους κατά την Ολοκλήρωση του Έργου (Estimate at Completion – EAC)

Υπολογίζεται η εκτίµηση κόστους για µία δεδοµένη χρονική στιγµή µετά την έναρξη και πριν την ολοκλήρωση του έργου µε τον παρακάτω τύπο:

Υπολογισµός Ολοκλήρωσης Έργου = Χρήµατα που έχουν δαπανηθεί ως σήµερα + (Προϋπολογισθέν κόστος κατά την ολοκλήρωση του έργου – Παραγόµενη Αξία του Έργου) ή (άλλως) EAC= Actual Cost + (BAC1 – Earned Value)

Μεθοδολογία Ανάλυσης της Παραγόµενης Αξίας του Έργου

Η µέθοδος ακολουθεί τα εξής βήµατα:

1 Budget at Completion

- Υπολογισµός του προϋπολογισµένου κόστους κατά την ολοκλήρωση (BAC) για κάθε δραστηριότητα.

- Υπολογισµός του προϋπολογισµένου κόστους των προγραµµατισµένων εργασιών (Budgeted Cost of Work Scheduled – BCWS).

- Υπολογισµός του προϋπολογισµένου κόστους των εκτελεσµένων εργασιώ (Budgeted Cost of Work Performed – BCWP).

- Υπολογισµός των αποκλίσεων προγράµµατος (Schedule Variance – SV) και κόστους (Cost Variance – CV).

- Εκτίµηση του κόστους κάθε δραστηριότητας κατά την ολοκλήρωση του έργου (EAC).

Συµπερασµατικά

Η ανάλυση της παραγόµενης αξία του έργου δύναται να υποδείξει εάν το σχέδιο για την εκτέλεση ενός έργου εµπίπτει στο πλαίσιο του προϋπολογισµού, βρίσκεται µπροστά από το χρονοδιάγραµµα και επιτελεί πλήρως τον σκοπό του. Μεταβλητές οι οποίες είναι πολύ σηµαντικές για την επιτυχή έκβαση ενός έργου. Ωστόσο, δεν δύναται να χρησιµοποιηθεί για τη µέτρηση της ποιότητας ενός έργου και στο κατά πόσο τα ανεπιτυχή αποτελέσµατα (π.χ. εκτός τεχνικών προδιαγραφών) στην έκβαση κάποιων δραστηριοτήτων θα προκαλέσουν τη δυσαρέσκεια των πελατών. Ως εκ τούτου, είναι ένα χρήσιµο εργαλείο στην εργαλειοθήκη του διαχειριστή έργου, το οποίο από µόνο του δεν επαρκεί.

Bibliography

Harvey Maylor (2010), Διαχείριση Έργων. Εκδόσεις Κλειδάριθμος, Τρίτη Αγγλική Έκδοση

Meredith J.R. & Mantel Jr S.J. (2011). Project management: a managerial approach. John Wiley & Sons.

Burke, R. (2014). Διαχείριση έργου. Eκδόσεις Κριτική